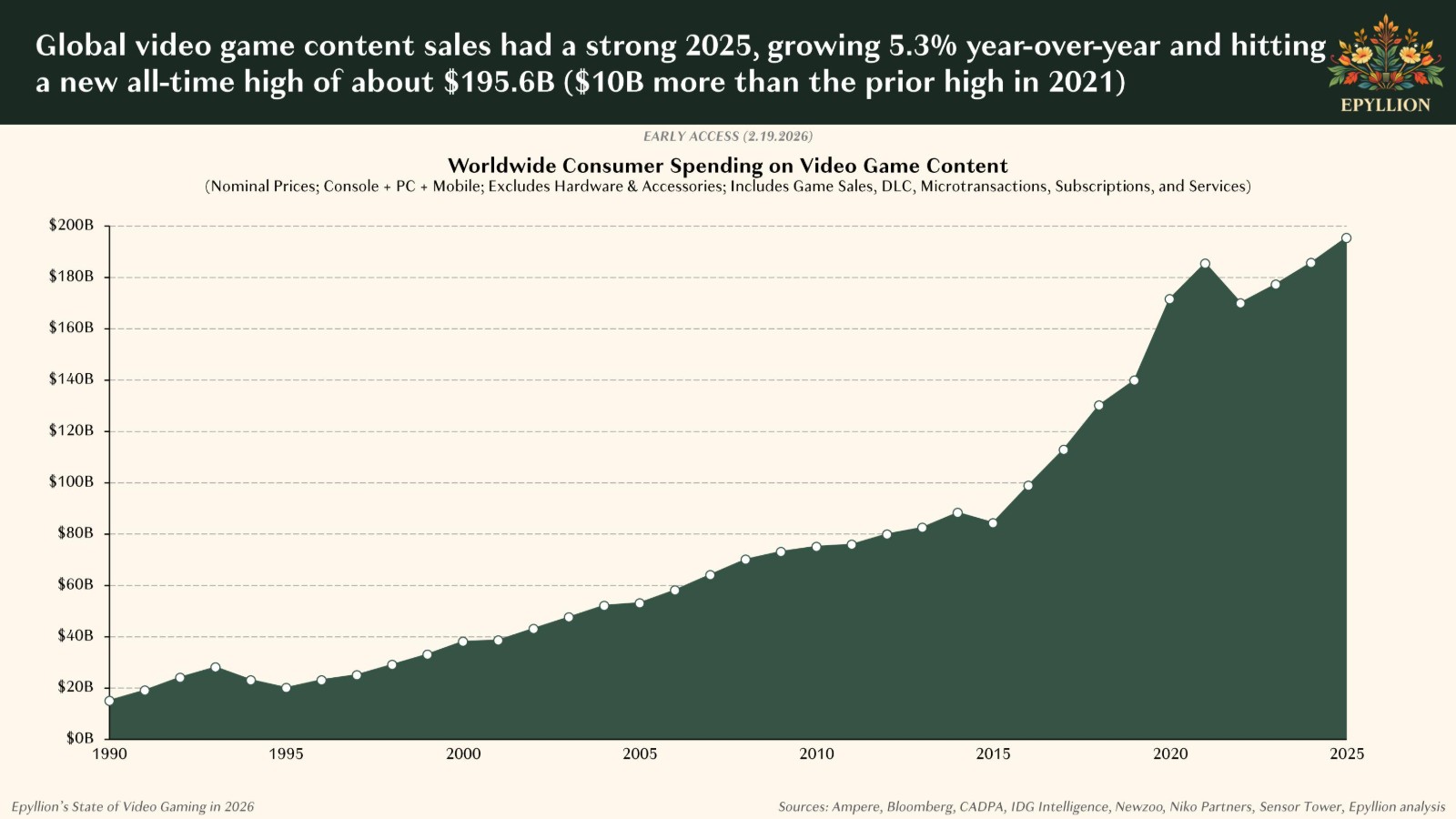

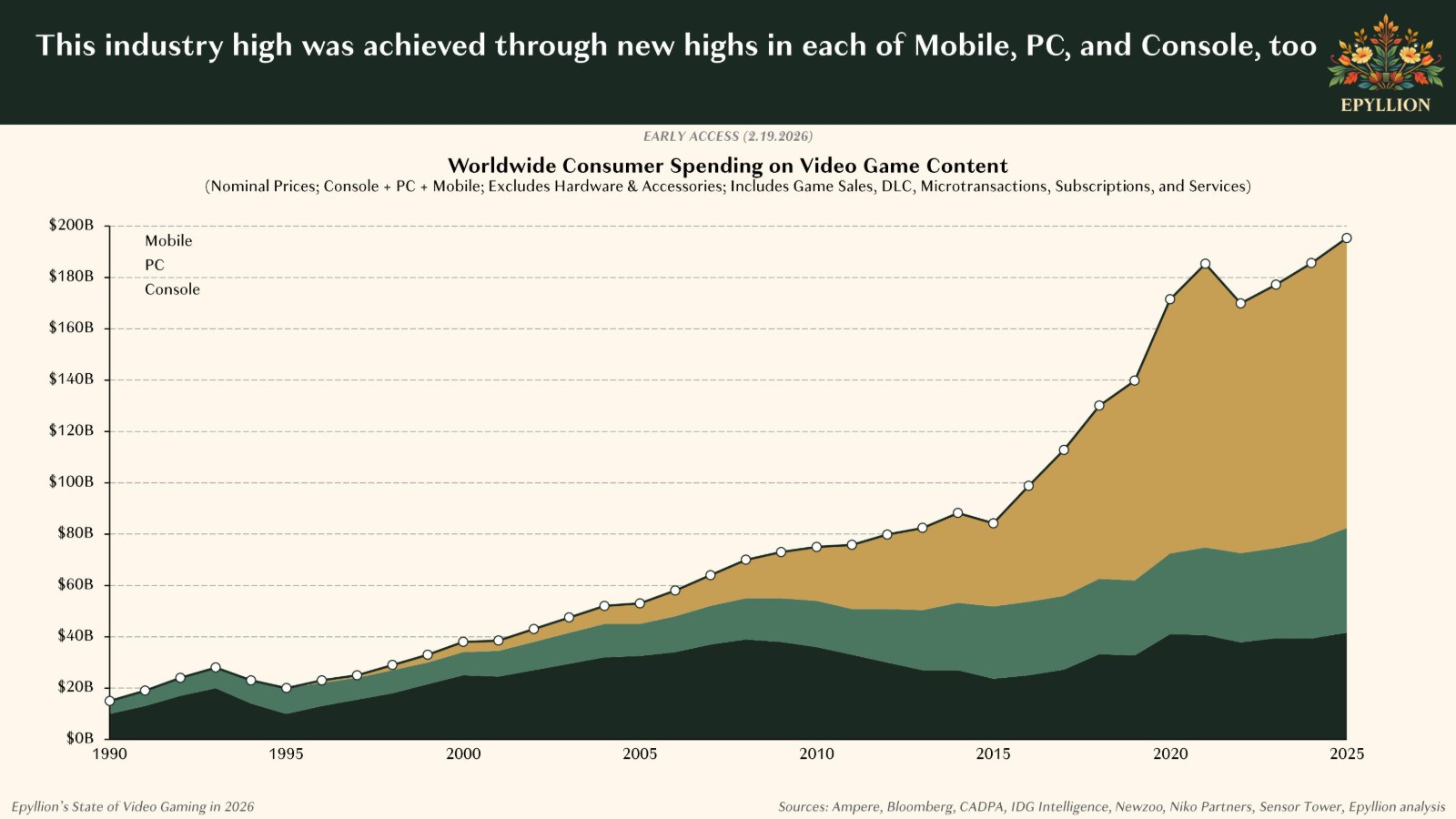

在數位經濟時代五花八門的媒介吸引眼球,真正的貨幣已經不只是金錢,而是「注意力」,即便全球遊戲產業業績(內容銷售份額)持續創高,玩家的人數卻越來越少,人們似乎不再打電動,把時間轉向其他娛樂項目。

|

|

投顧公司 Epyllion 執行長、遊戲產業分析師 Matthew Ball 於 2 月 17 日釋出 2026 年遊戲產業趨勢報告,調查 COVID 疫情前後至今的市場,發現電玩遊戲在這場「注意力之戰」中正逐漸落居下風。

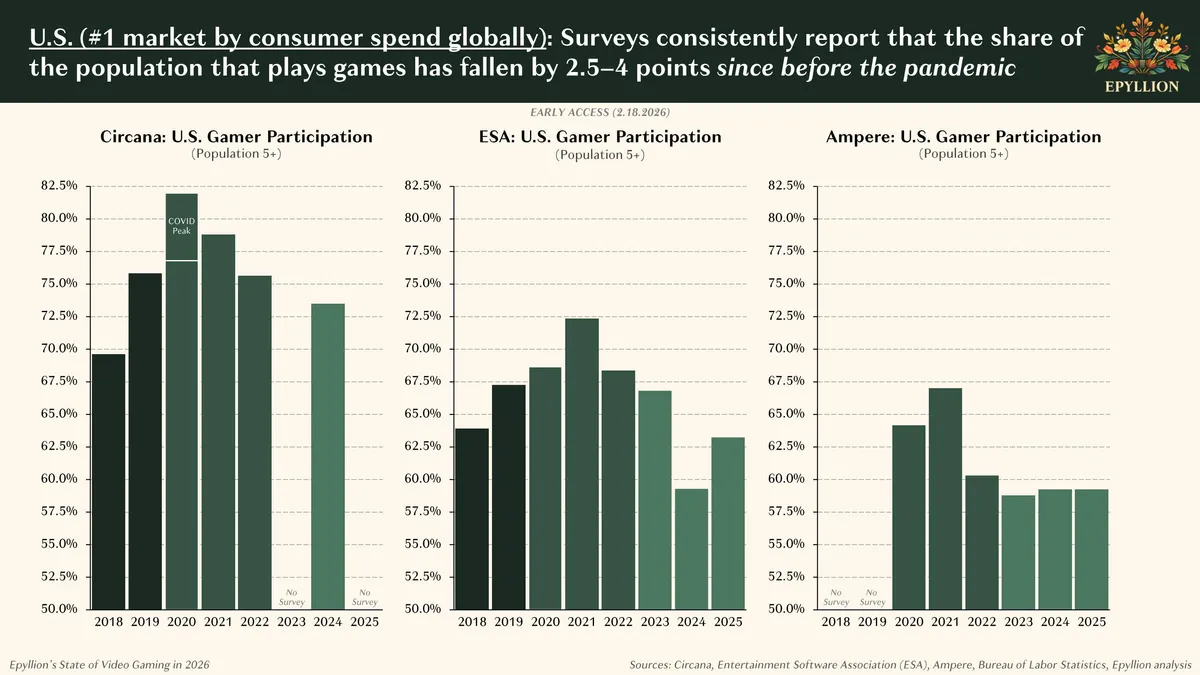

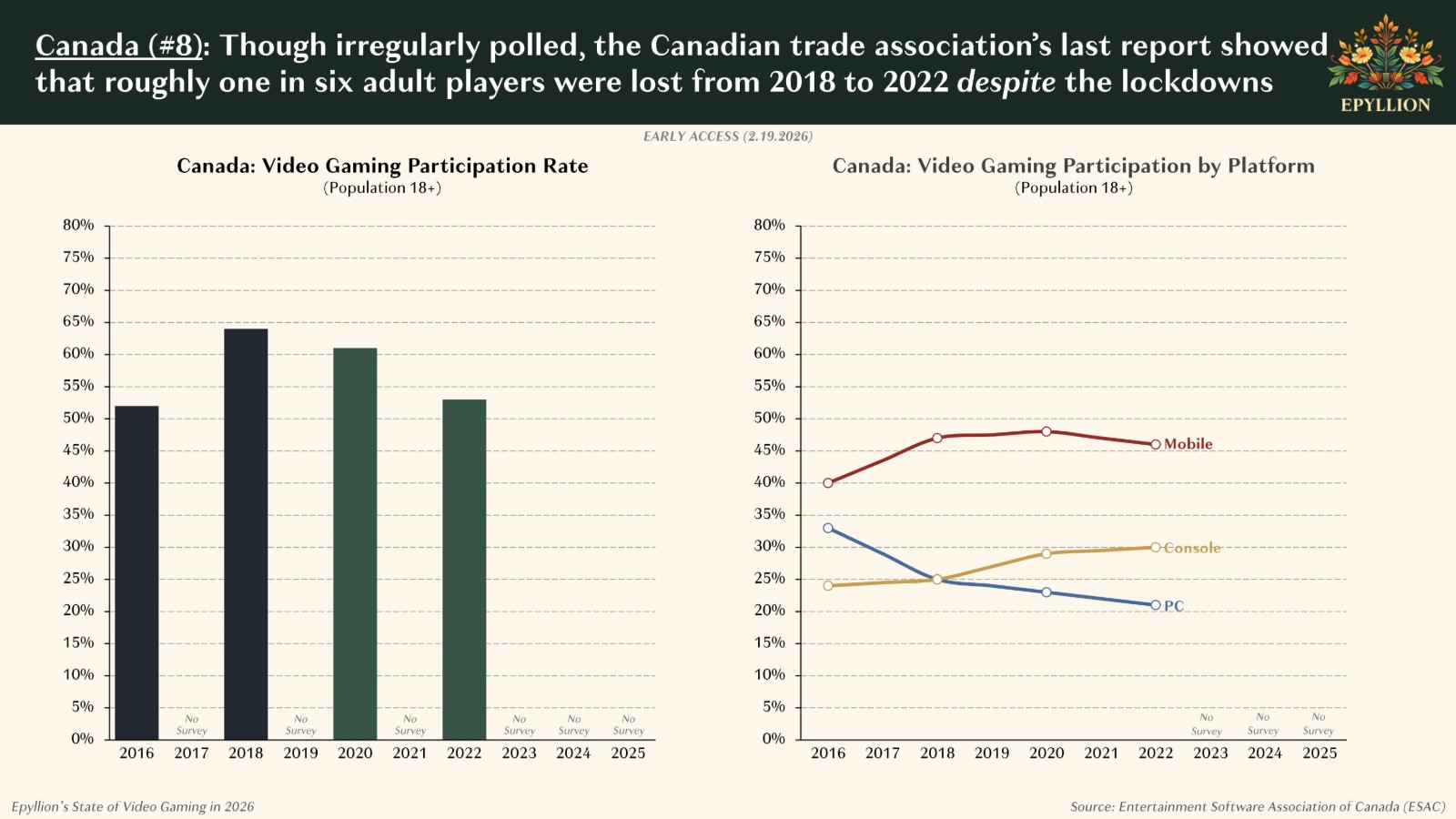

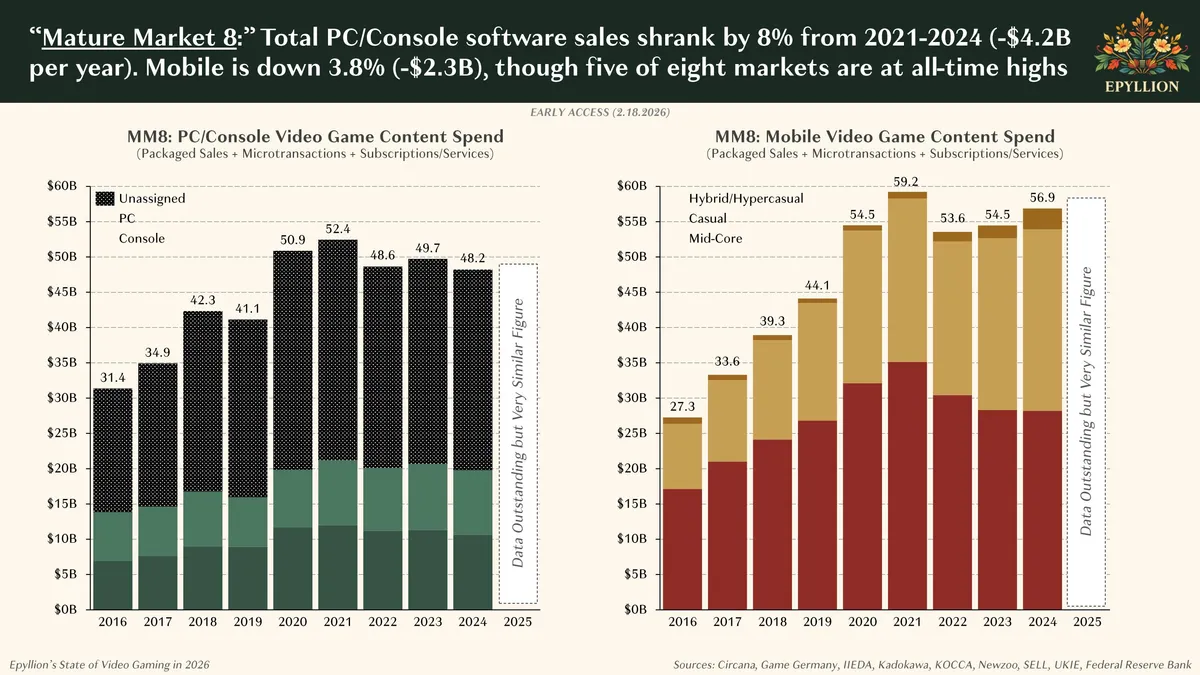

報告指出,在新冠疫情爆發前,美國、日本、南韓、英國、德國、法國、加拿大與義大利這 8 個國家占全球遊戲消費支出超過六成,然而在疫情過後,這些被稱作「成熟市場八國」(Mature Market 8)的地區卻面臨嚴峻且持續的現實,玩家比例正在下滑。

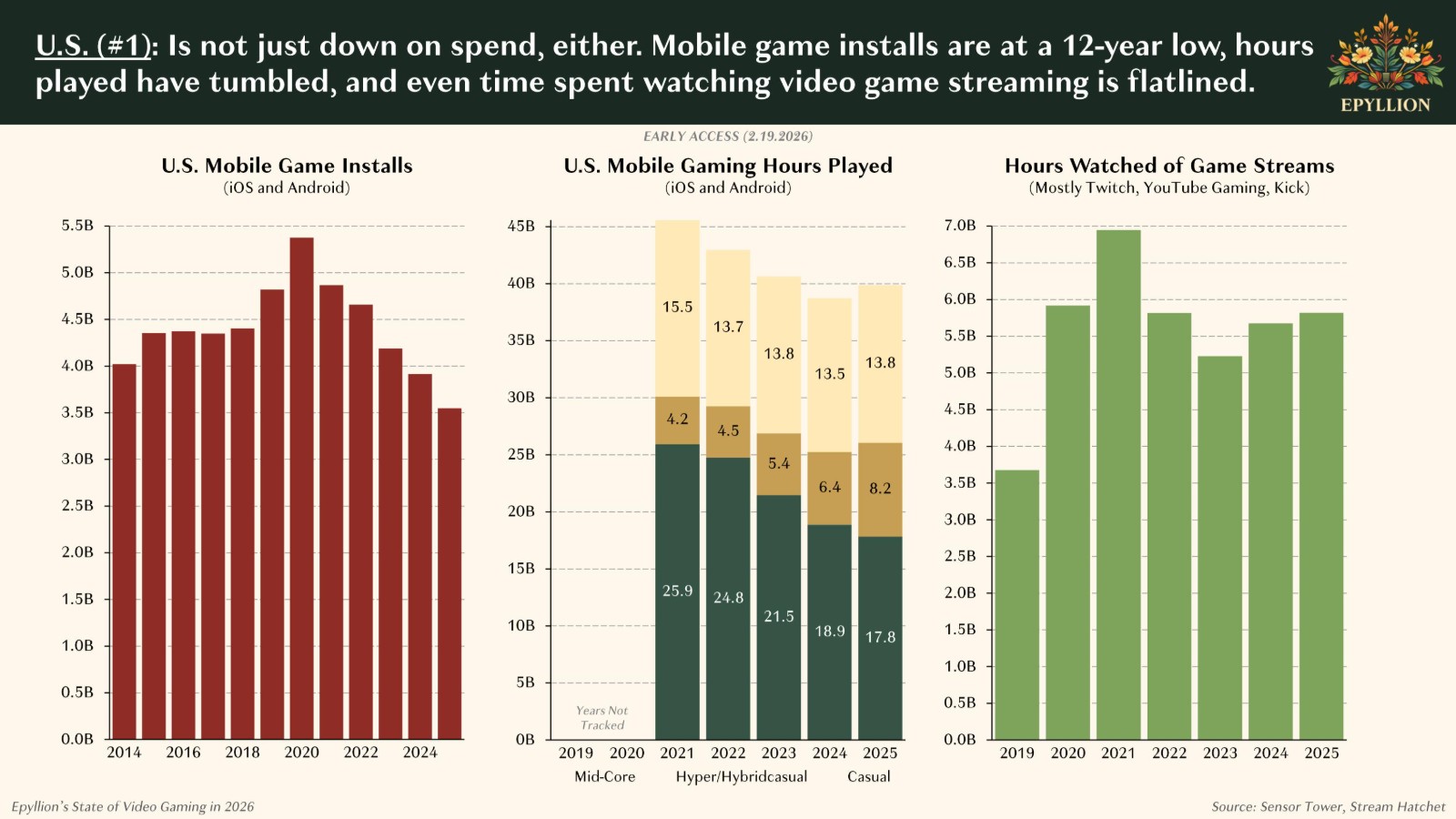

其中一半國家的調查顯示,自封城高峰期結束後,認為自己「經常玩電玩」的人數比疫情前還少。以美國為例,來自 Circana、ESA、Ampere 與美國勞工統計局的數據顯示,玩遊戲的人口比例比疫情前下降了 2.5 至 4 個百分點。

加拿大的情況更為明顯。當地產業協會報告指出,即便經歷封城,2018 至 2022 年間仍流失約六分之一的成年玩家。

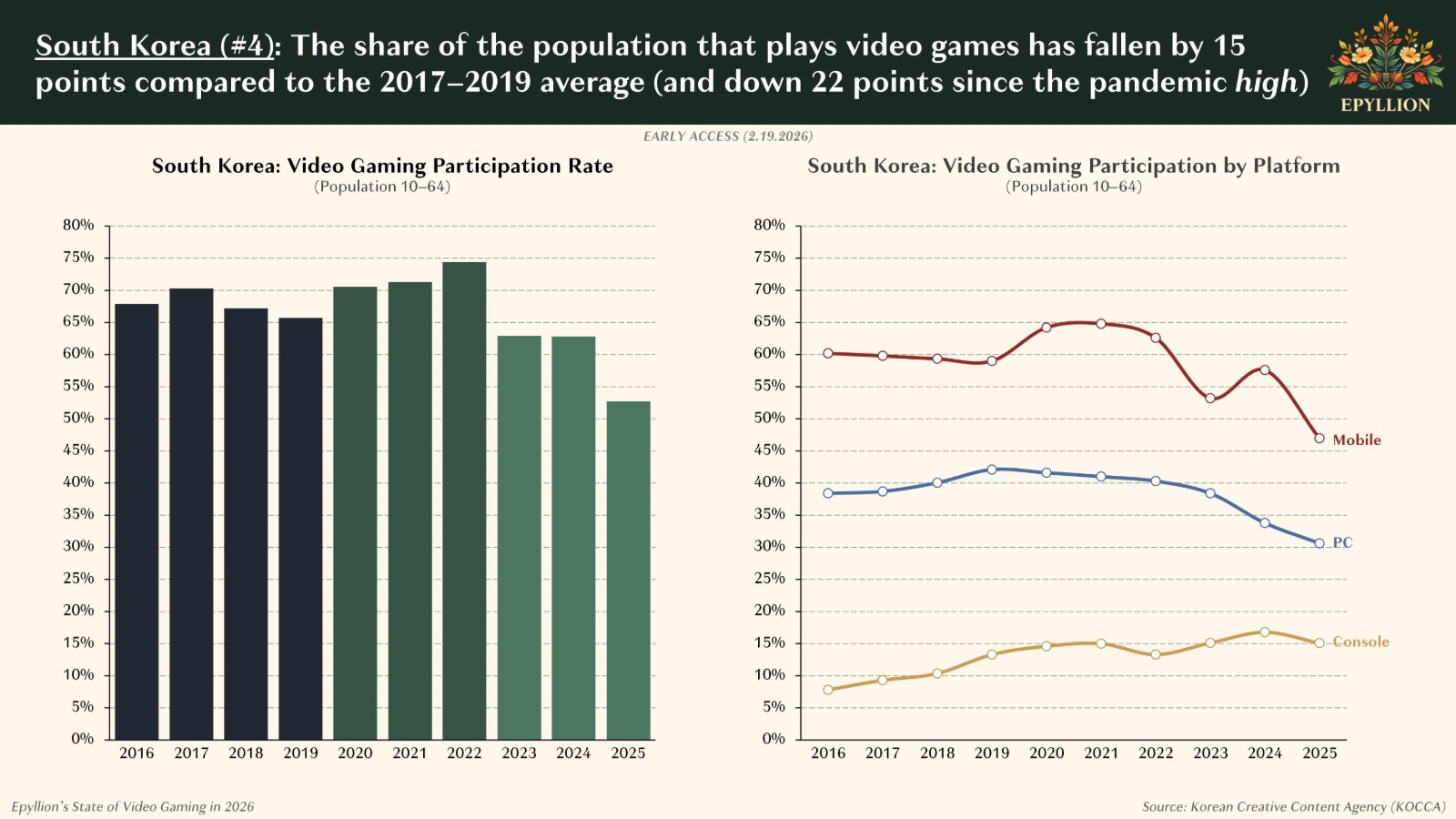

南韓自 2017 至 2019 年平均值以來,自認為玩家的人數減少 15%;義大利的成人玩家比例自 2019 年起也下滑超過 5%。

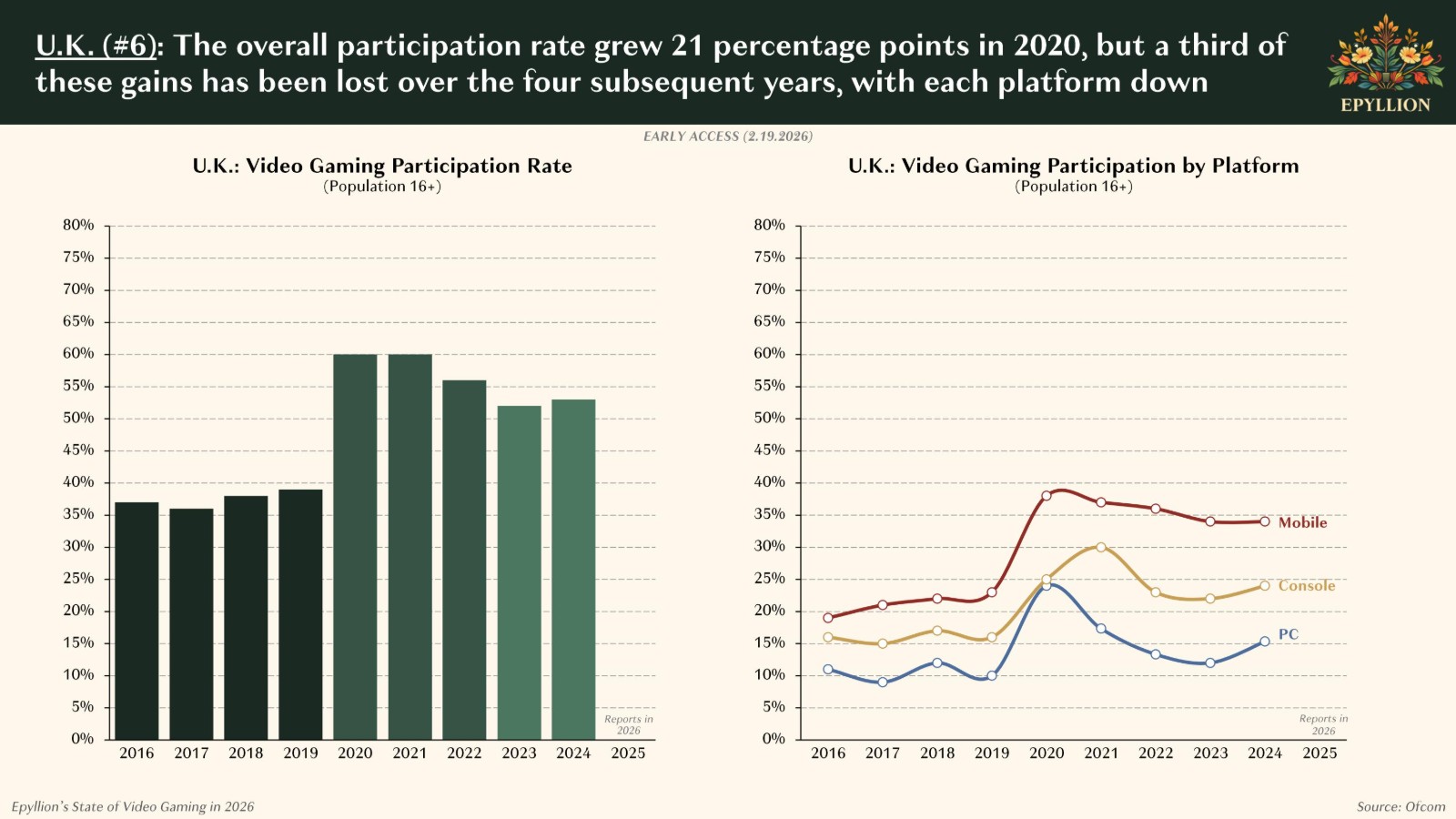

英國在 2020 年疫情期間曾出現 21% 的爆發性成長,但隨後逐年回落,目前已流失約三分之一的增幅。

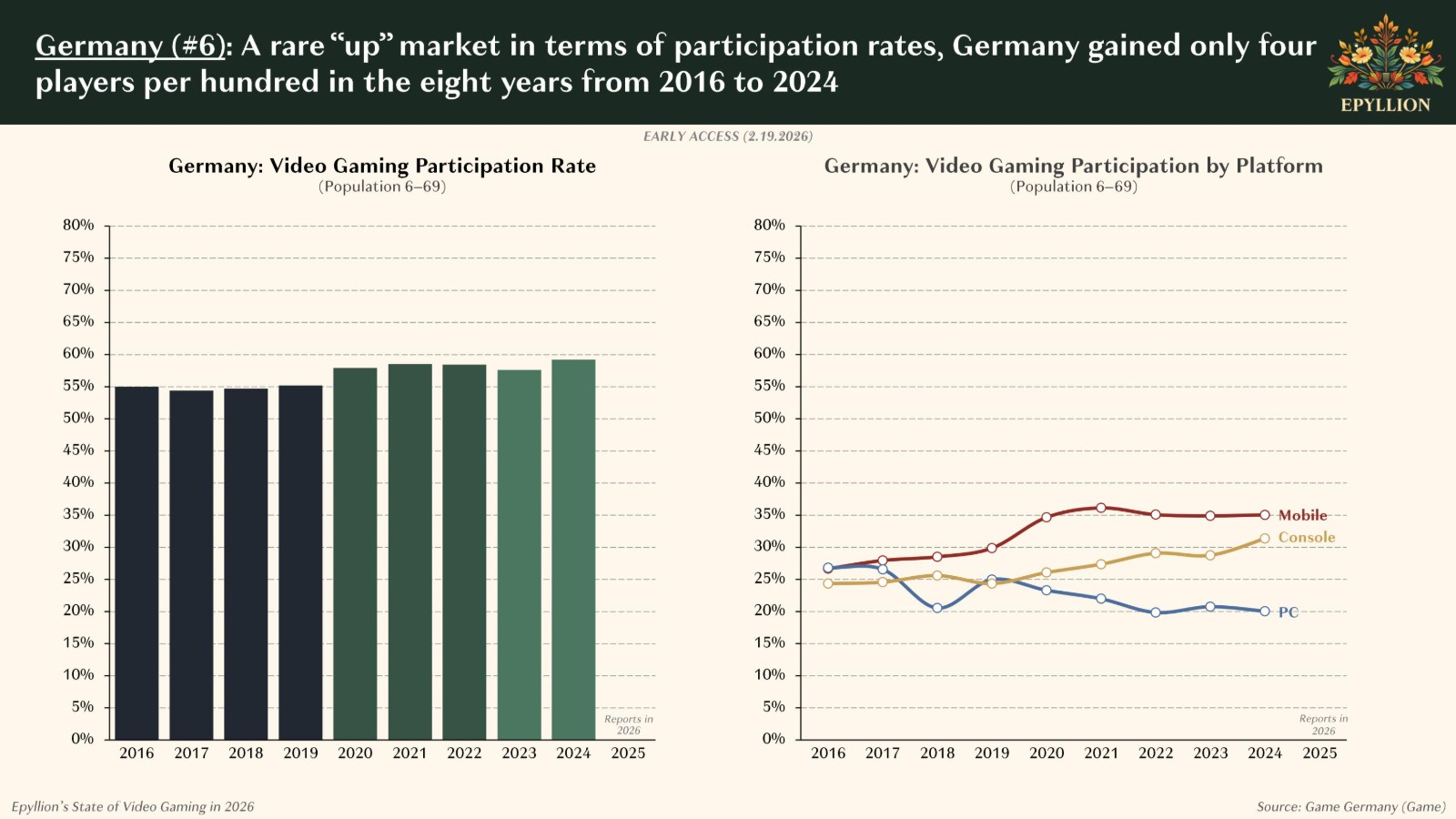

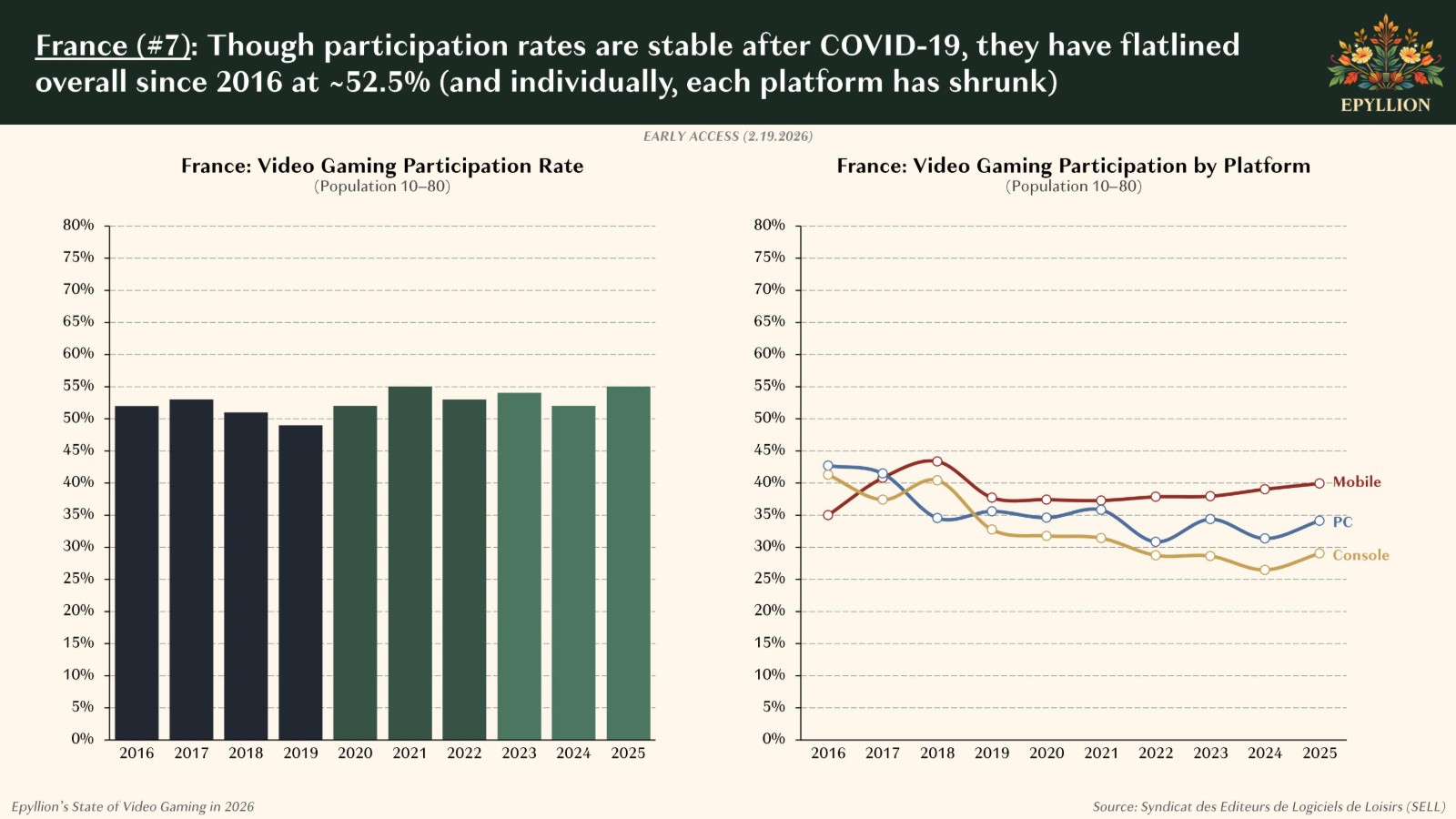

在成熟八國遊戲市場的整體趨勢中,法國、德國與日本是少數例外。法國自 2016 年以來,約有 52% 人口表示有玩電玩;德國的參與比例更比 2019 年高出 4%。

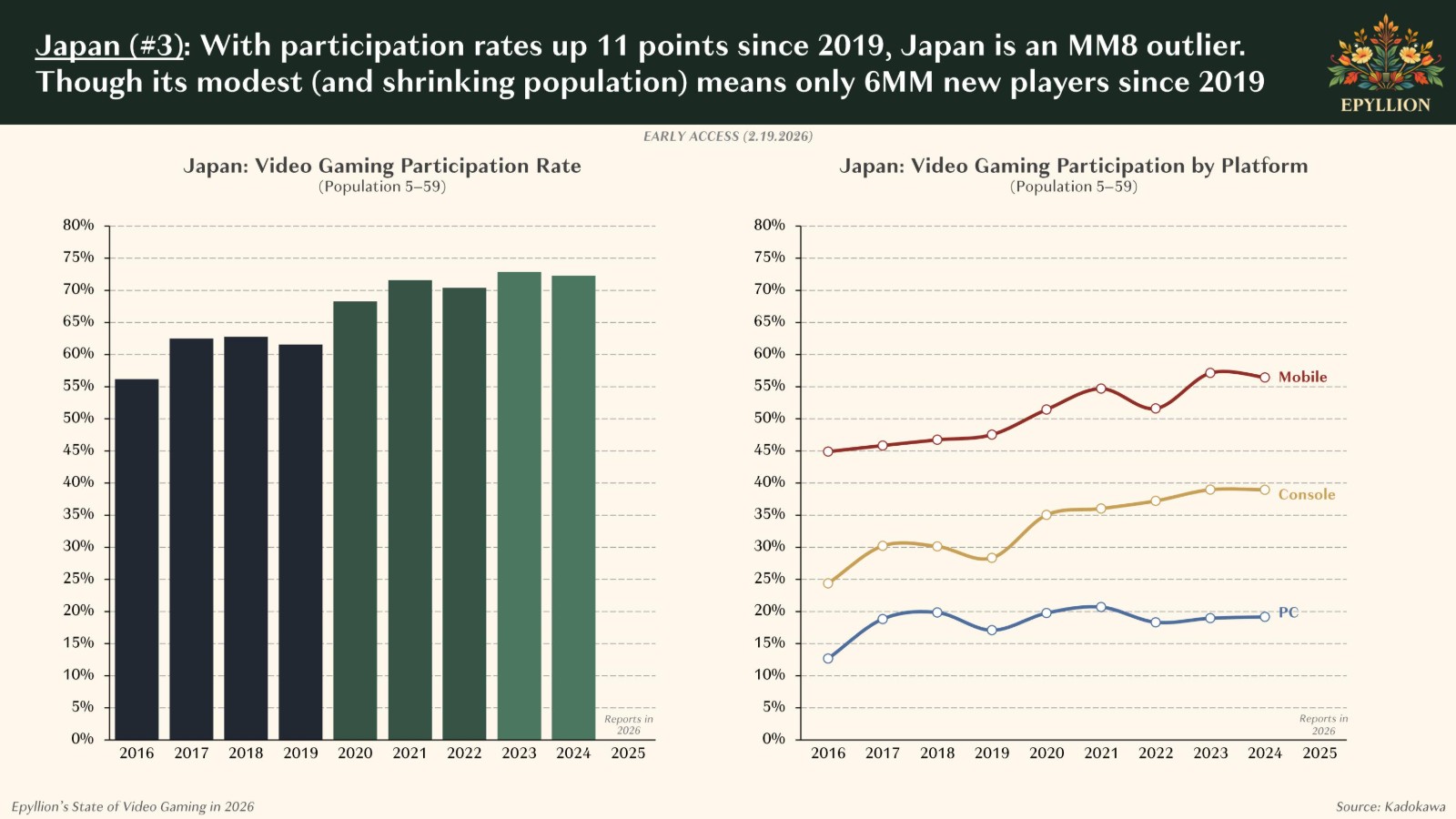

日本則是最大異數,自 2019 年以來,經常玩電玩的人數成長 11%。不過報告也指出,日本人口基數有限且持續萎縮,實際新增玩家僅約 600 萬人。

值得注意的是,即便這些國家的玩家比例上升,PC 與主機市場的整體消費支出,在過去四年依然持平甚至下滑,顯示參與度成長未能轉化為營收動能。

Ball 形容,全球玩家人口縮減是一個「複合型問題」,當玩家總數減少,產業的營收壓力便集中在剩餘玩家身上。對於以成長為首要目標的股東與企業而言,營收擴張只能仰賴更激進的變現策略,從越來越少的玩家身上榨取更多收入。

當新玩家減少,遊戲只能彼此搶奪用戶,使得新作更難突圍,存活下來的作品則因玩家基數縮水與營利壓力增加,導致體驗品質逐漸受損,進一步惡化循環。

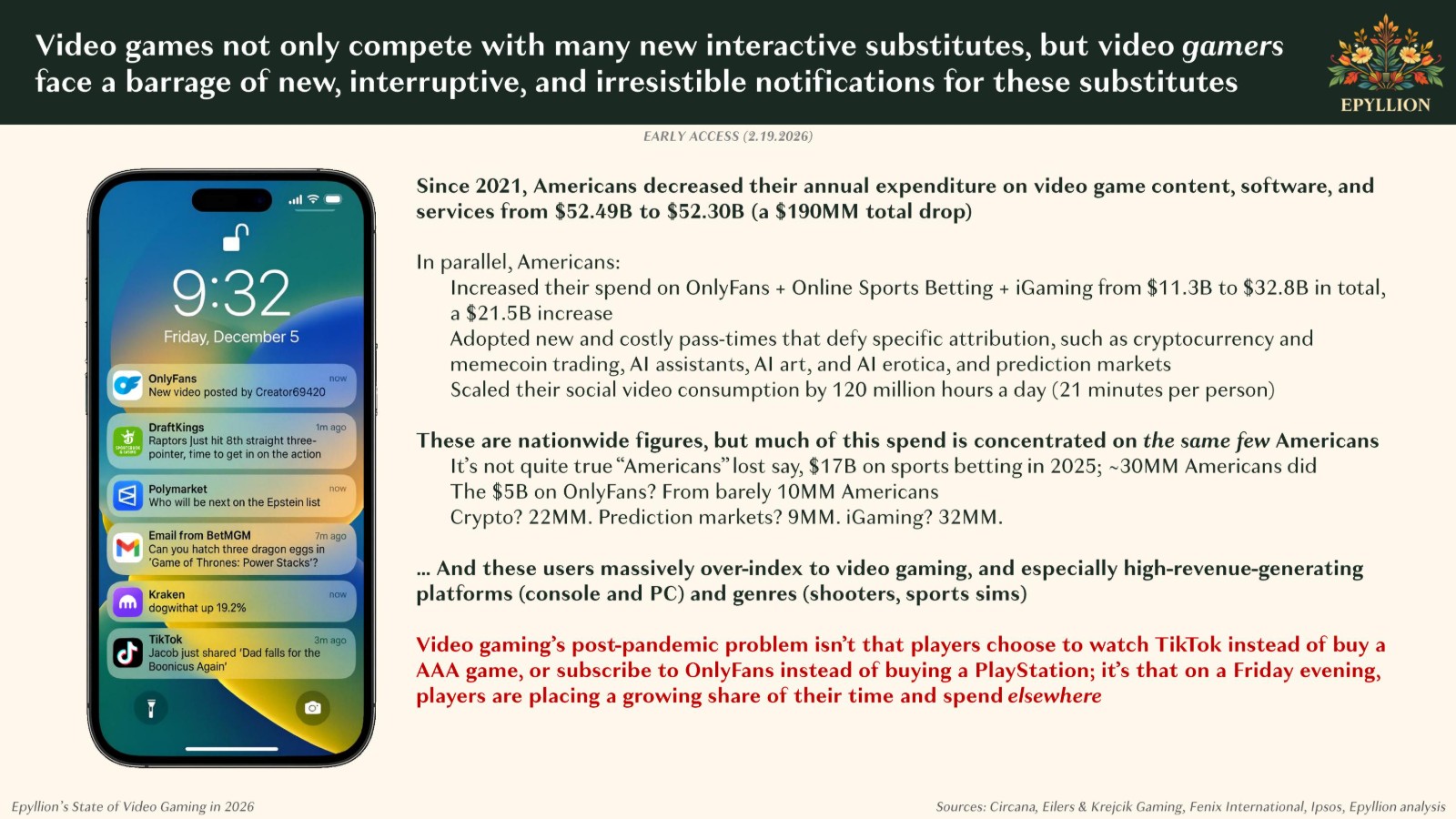

本次報告數據也指出,玩家數量下滑與其他「新型互動形式」的成長時間點高度重疊。以美國為例,如今每日觀看 TikTok(抖音)的總時數,比 2020 年多出超過 5,000 萬小時;OnlyFans 的消費額同期翻倍以上。

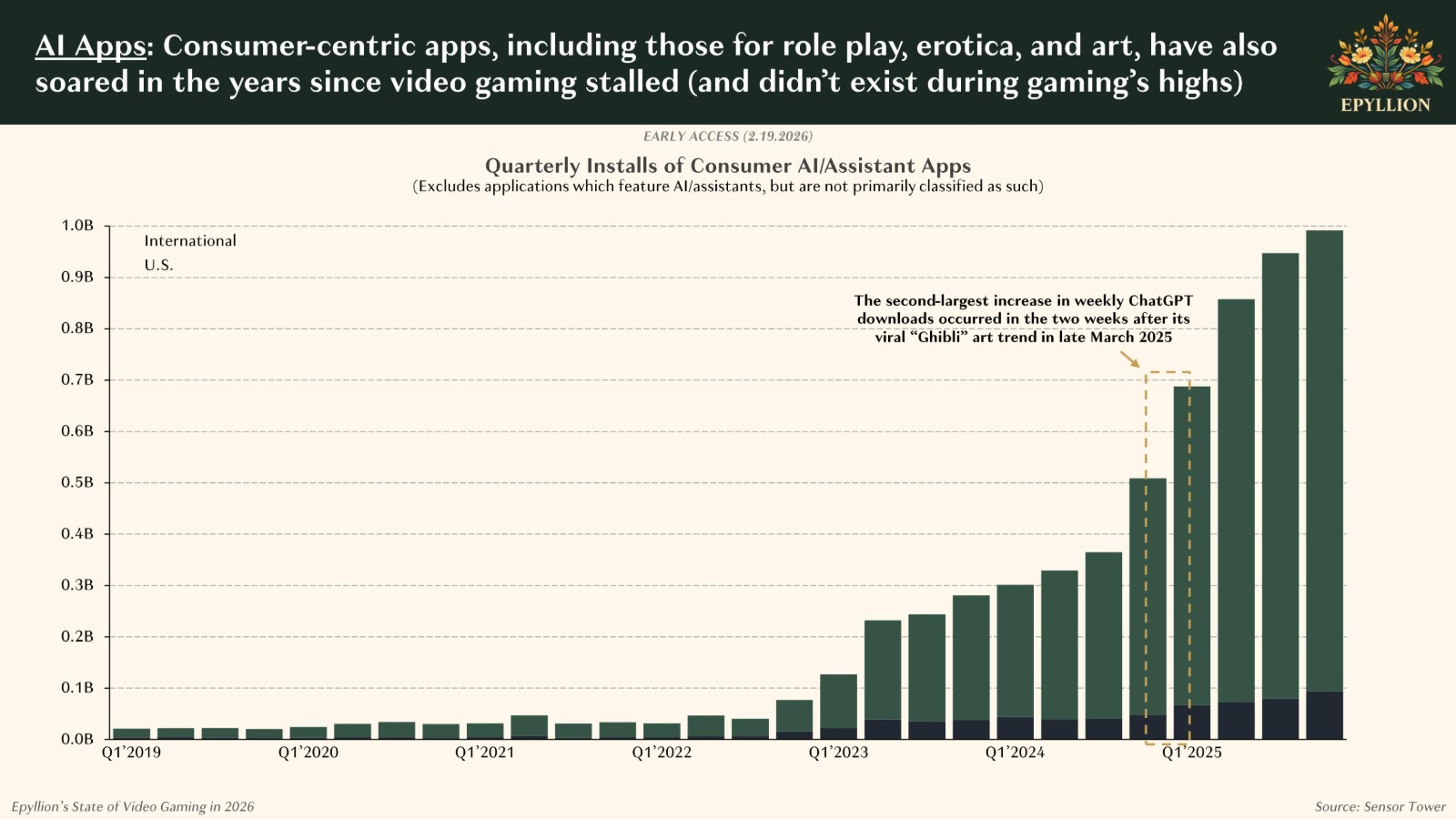

自 2023 年以來,消費型 AI 應用程式的單季下載量,更從 1 億次暴增至接近 10 億次,預測市場、運動博弈與加密貨幣投資等活動也同步成長。

更關鍵的是,18 至 35 歲男性在美國成人族群中,同時是電玩玩家與前述新型互動服務的重度使用者,他們玩遊戲的機率最高可達一般人的兩倍,而使用短影音、OnlyFans、AI 應用與預測市場的機率,甚至高出 3.6 倍。這些平台無不透過大量、即時且極具吸引力的通知機制,積極爭奪用戶注意力。

Ball 表示,電玩產業的困境未必源於遊戲本身吸引力下降,而是整體數位環境對注意力的爭奪前所未有地激烈,在這個被無數通知與即時回饋包圍的時代,遊戲不再是唯一能提供互動與沉浸體驗的選項。

當注意力成為最稀缺的資源,電玩產業面臨的挑戰或許除了內容、體驗創新,還得在全面圍攻的數位戰場上重新證明自身的獨特性。

My State of Video Games in 2026 is now out (Early Access)

1⃣ Why revenue growth is more elusive than headlines suggest

2⃣Why video gaming has been losing the attention war for a half decade (and to what)

3⃣ Where there’s indisputable growth+ Lots morehttps://t.co/cqNMmJL8ni

— Matthew Ball (@ballmatthew) February 17, 2026